8月11日,环球音乐集团(Universal Music Group)宣布在中国的运营架构迎来重大调整,推出全新的“多厂牌运营战略”。

据悉,率先启动的全新厂牌包括环球音乐中国(Universal Music China)、Republic 唱片中国(Republic Records China),宝丽金唱片(PolyGram Records China)、EMI唱片(EMI Records China)等四大厂牌,对应主理人分别为环球音乐中国公司董事总经理吴佳伦、唱片行业高管(也是资深音乐制作人)闻震、环球音乐中国香港董事总经理黄剑涛和台湾公司董事总经理叶玫君。

这意味着,环球音乐将从过去15年来单一品牌运营,转型为多个厂牌独立并行运营的架构。

在全新的运营架构下,这四大厂牌将分别在中国大陆建立团队,独立开展艺人签约与企划、音乐制作宣发等业务,并都将向环球音乐集团大中华区总裁兼首席执行官张松辉(Sunny Chang)汇报工作。

作为首个在中国推行多厂牌运营的全球三大唱片公司,环球音乐集团此时的战略调整是基于何种考虑?这一战略又将给国内音乐市场带来哪些契机?这些都值得关注探讨。

率先启动的四大厂牌都什么来头?

在此次“多厂牌运营战略”中,率先启动的四大厂牌其实都大有来头。

环球音乐中国自不必说,作为环球音乐的中国旗舰厂牌已经在本土运营15年,由环球音乐中国公司董事总经理吴佳伦(Garand Wu)担任主理人。该厂牌旗下汇集了众多优秀的国内流行音乐人,包括陈立农和杨芸晴、郭顶、蔡健雅和陈梓童等。

同时,该厂牌也将继续代理发行环球音乐旗下国际音乐人的作品,包括泰勒·斯威夫特(Taylor Swift)、贾斯汀·比伯(Justin Bieber)、爱莉安娜·格兰德(Ariana Grande)、凯蒂·派瑞(Katy Perry)、特洛耶·希文(Troye Sivan)等。环球音乐中国旗下还拥有魔音缪斯(Magic Muses)子厂牌,专注于电影原声音乐的制作发行。

而另外三个厂牌——宝丽金唱片、EMI唱片和Republic唱片都在流行音乐史上扮演着重要角色。其中,宝丽金唱片和EMI唱片更曾是与如今的“三大唱片”齐名的国际唱片巨头。

20世纪90年代初,唱片行业的头部音乐公司一共有六家,分别是:环球/MCA(Universal/MCA)、时代华纳(Time Warner)、索尼/哥伦比亚(Sony/CBS)、贝图斯曼(Bertelsmann Music Group)、EMI和 宝丽金(Polygram)。

1970年,隶属于德国西门子集团的宝丽多唱片公司(Polydor Records)收购位于香港的钻石唱片(Diamond Records),旨在拓展在香港的音乐业务;1972年,荷兰飞利浦集团和德国西门子集团把各自旗下的唱片公司——Phonogram公司和Polydor公司合并成一家新的合资公司,为了体现两家各持股50%的平等,飞利浦和西门子取自家唱片公司名字的一半,拼起来为新公司命名,PolyGram从此诞生。1979年,应集团总部统一品牌的要求,香港宝丽多(Polydor)正式更名为宝丽金唱片公司。

上世纪70年代是台湾流行歌曲风头正劲的时代,宝丽多则另辟蹊径,专注于香港音乐人撰写的英文歌曲和乐队组合,捧红了温拿乐队(The Wynners)。随着粤语流行音乐的兴起,宝丽金更是见证了香港唱片业的黄金年代,曾签下许多国人耳熟能详的重要艺人:邓丽君、张国荣、王菲、陈奕迅、香港四大天王中的三个——张学友、刘德华、黎明,宝丽金在香港乐坛的影响力之大可见一斑。

1999年,宝丽金和环球/MCA合并成为环球音乐集团(Universal Music Group),“宝丽金”品牌消失;2013年4月,伴随陈慧娴的回归,香港环球唱片重建了宝丽金厂牌;2017年,环球唱片重新建立PolyGram Entertainment,主要聚焦于影视IP开发业务。

随着宝丽金被环球收购,六大唱片公司缩减为“五大”,而其中之一的BMG旗下唱片业务在2004年与索尼音乐合并成立Sony BMG,双方各占50%股份,2008年,索尼音乐以十五亿美元的价格收购了剩下50%的股份;而BMG旗下的词曲版权业务于2007年被以16.63亿欧元的价格卖给了环球,“五大”变成了“四大”。

而在2011年, EMI由于财务、债务问题被花旗集团收购;同年底,花旗将EMI的唱片业务和词曲版权业务分别作价19亿美元、22亿美元卖给了环球音乐、索尼音乐,“四大”变成了“三大”,自此形成了三足鼎立的局面。

这里有个插曲,为了符合欧盟的反垄断法规,环球音乐被迫剥离V2、Parlophone、Sanctuary、Chrysalis、Mute、EMI Classics、Virgin Classics、Vivendi Visual Entertainmentthe、2CD Originals Series等厂牌,以及EMI在欧洲大部分地区的地区厂牌,但保留了Beatles和Robbie Williams'在Chrysalis唱片的录音版权,并于2012年9月完成对EMI唱片业务的收购。2013年,Parlophone、Chrysalis、Mute、EMI Classics、Virgin Classics、the 2CD Originals Series和EMI的部分欧洲厂牌在被华纳音乐以7.65亿美元收购。至此,EMI被环球音乐、索尼音乐、华纳音乐三家“瓜分”完毕。

作为唱片业的超级巨头,EMI同样拥有显赫的历史,曾签下许多世界知名音乐人和乐队:皇后乐队(Queen)、金属乐队(Metallica)、酷玩乐队(Coldplay)、电台司令(Radiohead)等。EMI唱片在中国更是拥有超过100年的历史,它有着一个更为国人所熟知的名字——百代唱片。

百代唱片起始于1908年成立的东方百代公司(Pathé Orient Ltd.),是法国百代唱片公司(Pathé Records)在中国的分支,“百代”即是法语Pathé的音译,唱片商标为一只报晓的雄鸡。东方百代也是最早在中国设厂生产唱片的外国唱片公司。从最初灌录京剧戏曲唱片到后来拓展至华语流行音乐,在上世纪20年代中期,东方百代就已经成为中国最主要的唱片公司。

比如,1927年,东方百代灌录了由黎锦晖创作的《毛毛雨》(The Drizzle),被称为“中国第一首流行歌曲”,黎锦晖也被誉为“中国流行音乐之父”。上世纪30年代和40年代末,东方百代主宰了中国唱片录制行业,占据国语流行音乐近90%的市场份额,制作了无数大获成功的华语流行音乐作品,其中姚莉1940年演唱的《玫瑰玫瑰我爱你》(Rose, Rose, I Love You)红极一时,成为第一首被西方歌手翻唱的华语流行歌曲。

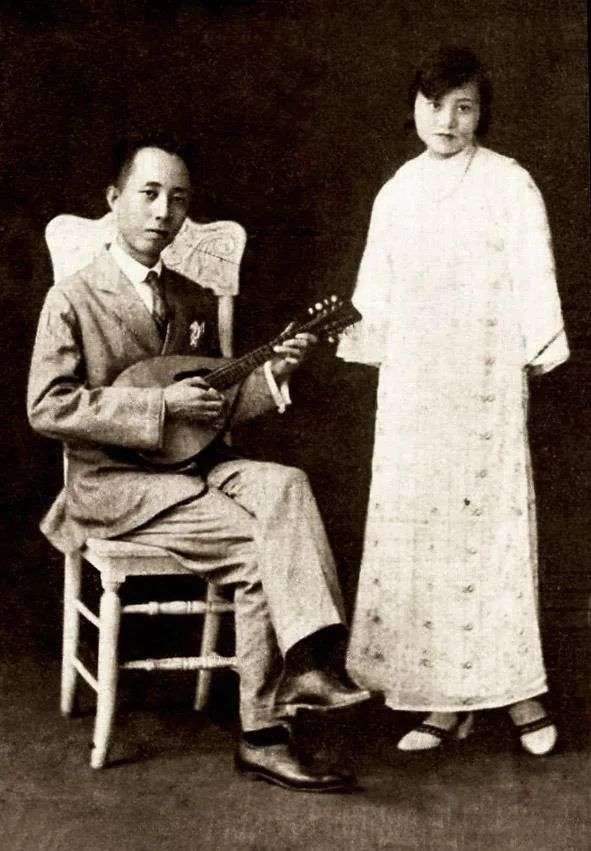

黎锦晖、黎明晖父女

当时,流行歌坛最负盛名的歌星,如周璇、白虹、姚莉和李香兰等,均签约在百代旗下;红透半边天的影坛明星,如胡蝶、阮玲玉、黎莉莉、王人美等也都为百代一展歌喉。而百代当年的宣传口号 “当代名歌全归百代,影坛俊杰尽是一家”,也实属实至名归。

1931年,英国留声机公司(Gramophone Company)与英国哥伦比亚唱片公司(Columbia Graphophone)合并,成立了电子与音乐工业公司 ,即EMI(Electric and Musical Industries)。其中,哥伦比亚唱片旗下控制着中国唱片公司 (China Record Co. Ltd) 和东方百代公司两家中国音乐厂牌。1933年,这两家唱片公司合并之后组建了EMI在中国的分公司,合并后的公司仍保留了“百代”这个中文名字。

直至1953年,百代唱片(Pathé Records)由上海迁往香港,随后将英文名更换为EMI Hong Kong,但依然保留了原来的中文名称。上世纪80年代至90年代,EMI香港签下了诸多大受欢迎的粤语歌手,其中包括刘德华、卢冠廷、关正杰、吴国敬、彭羚等大家熟悉的名字。1997年,EMI香港签下天后王菲,进一步增强了公司在华语乐坛的地位。

除了香港市场,1990年,EMI也在台湾成立分公司,并积极扩展。1995年,EMI台湾创立子品牌种子音乐;1996年,收购点将唱片;1999年,引入子品牌维京唱片(Virgin Records);2002年,成立子公司伊世代娱乐。EMI台湾期间,也签下了张信哲、江美琪、萧亚轩、陶喆、蔡依林、孙燕姿等诸多知名歌手。

2003年,EMI唱片香港的业务被转让至金牌娱乐(Gold Entertainment),后者于2008年又收购了EMI唱片台湾;2012年,环球音乐完成收购EMI,后于2014年6月在台湾重新启用这一厂牌,并宣布张惠妹、罗志祥与杨丞琳三位艺人签约加盟;2020年,EMI唱片被环球音乐作为英国的旗舰厂牌重启。

如果说在内地市场重启将宝丽金和EMI是为了再续辉煌的话,Republic唱片的引入则更能代表环球音乐抓紧布局中国市场的用意。相比于前两者悠久的历史,Republic唱片相对年轻,其于1995年在纽约创立,之后于2000年被环球音乐集团收入旗下。

虽然年轻,Republic唱片的实力却是有目共睹的,旗下云集了泰勒·斯威夫特(Taylor Swift)、The Weeknd、爱莉安娜·格兰德(Ariana Grande)、德雷克(Drake)、婕西(Jessie J)、李尔·韦恩(Lil Wayne)、波兹·马龙(Post Malone)等众多国际一线大牌音乐人。

有资料显示,近10年间,Republic Records曾七次名列美国公告牌Billboard评选出的年度厂牌之首。Republic唱片中国(Republic Records China)也是该厂牌设立的第一个国际分支,在不久之后公布第一批签约艺人的信息。

换句话说,这四大并行厂牌都曾经有过傲人的行业成绩,代表着环球音乐对中国市场的重视。而在多厂牌的运营架构下,它们能否续写各自的传奇,就有待时间去检验了。

为什么国际音乐巨头纷纷抓紧在华布局?

前文提到,此次环球音乐推出的“多厂牌运营战略”,也标志着全球三大唱片公司首次在中国引入旗下不同的国际化音乐厂牌并行运营。而据音乐先声观察,以“三大”为代表的国际音乐巨头近年来在中国市场一直都在抓紧在华市场的布局。

除了与腾讯音娱娱乐、网易云音乐、抖音、快手等平台的常规版权合作,早在2019年7月,华纳音乐就战略投资完美青春,占股20%,影视配乐及原声带市场;2020年4月,索尼对B站进行4亿美元的战略投资,索尼音乐集团也与B站确立了合作关系,授权上线了其庞大的曲库MV;2020年8月,环球音乐成立影视音乐厂牌定位“魔音缪斯”,并推出了一档专注于影视音乐推介的互动类直播综艺。

以上种种都表明,中国音乐市场的价值正在被国外同行看到、认知,其重要性也日益凸显。据国际唱片业协会(IFPI)发布的《全球音乐报告(Global Music Report)》显示,中国音乐市场规模连续三年排名世界第七,增速排名第2,高达33.6%。

虽然目前已经具有了一定的规模,但相对于经济和人口规模,国内音乐行业仍然有巨大的发展潜力。伴随着近年来国内相应的市场规范逐步确立,消费者付费习惯逐渐养成,线上与线下的业务模式都趋向成熟,人口和经济红利也将逐步释放。而对环球音乐集团这样的国际巨头来说,在此刻入局押注中国音乐市场无疑是绝佳的时机。

不过,中国独特的国情决定了其音乐行业的市场环境与国外极为不同,要想尽快抓住产业发展的红利,国际音乐集团也需要本土化的团队,才能更有效地、更具针对性的应对在中国市场遇到的种种挑战。

这也不难理解,环球音乐集团此次发布的多厂牌运营战略,也正是希望并行的四个厂牌能够凭借其本土化的团队和运营,以及各自差异化的专业优势,更好地拓展环球音乐集团在中国的业务。

值得注意的是,此次战略中提到的香港、台湾和内地三个地区的主要负责人都兼任了并行厂牌的主理人,且都将向环球音乐集团大中华区总裁兼首席执行官张松辉(Sunny Chang)汇报工作,共同参与中国市场的开发。这也意味着,多厂牌运营战略的组织架构模式,也打破了环球音乐过去按地域划分市场的分散运营模式,集结两岸三地的专业团队和优势资源深耕内地市场。

另一方面,国际唱片巨头在中国实施多厂牌战略,也反映了产业逻辑和市场环境的改变。

自2015年国家版权局出台《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》(被称为 “史上最严版权令”),此后各大流媒体平台便开启了版权大战,这使得版权价格水涨船高,国际唱片巨头靠着存量版权就足以“躺赚”。有数据显示,在2018年,国内音乐市场就有近6成的版权收入最终落入三大唱片公司的口袋。

但近期国家市场监督管理总局要求解除独家版权的背景下,预示着未来国内音乐行业的版权之争或将有所缓解,存量版权依旧重要,但难以支撑国际音乐集团的持续增长。而从世界范围内看,头部艺人在版权问题上的日益强势,也使得唱片公司采购版权的成本也日益提高。

据福布斯报道,2018环球音乐为了签下Taylor Swift,承诺合同范围内发行的所有音乐(签约后将要发布的五张专辑)在发行五年后版权都将归她本人,这意味着环球音乐花费巨额的版权费用(估计在2亿美元左右),却仍然没能买断Taylor Swift合同范围内作品的永久版权。

由此可见,像环球音乐这样的巨头也依然需要挖掘和培养更多艺人,不断丰富版权库,而在与艺人的合作关系层面,签约模式也从传统"打包式"的唱片约(label deal)逐渐转向侧重专业性的服务约(label service deal),唱片公司与艺人签订的合约趋向合理化,全约艺人越来越少,更强调为艺人赋能,帮助他们创作出更多更具商业价值的作品,由此发掘新的增量收入来源。

而中国市场无疑是一块有待开发的沃土。以数字专辑为例,近几年国内数字专辑等新付费模式的行业意义也开始凸显,这让从业者看到了音乐内容的商业潜力。

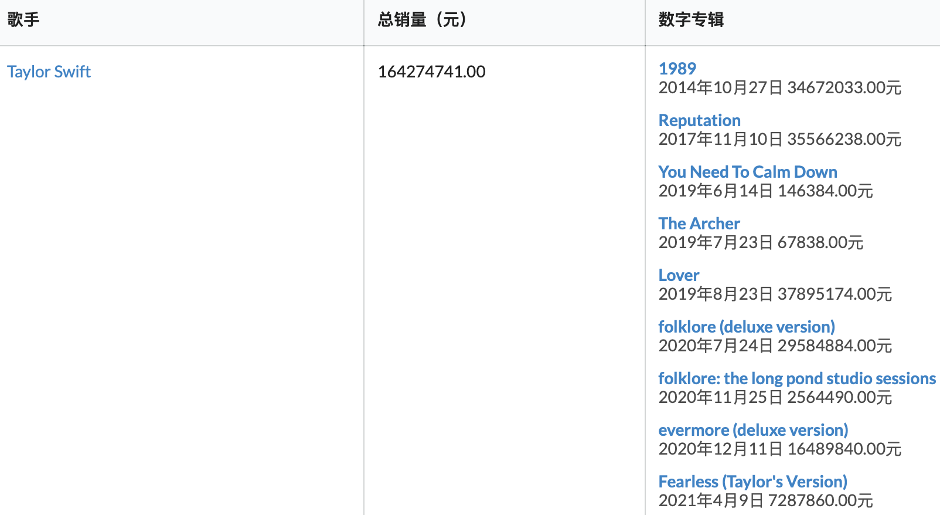

如图所示,截止至2021年8月9日,中国销量最高的十张数字专辑(单曲)总销售额超过了6.65亿元人民币。值得注意的是,其中有九张是在2019年后发行的,这也预示着中国音乐市场在版权的存量博弈之外,还有着潜力巨大的增量空间。

国际音乐巨头自然也看到了这些潜力,环球音乐就积极的拥抱了这一变化。可以看到,环球音乐旗下的艺人Taylor Swift凭借其在国内流媒体平台售卖的9张数字专辑,以1.64亿元的总销量成为了目前中国市场上数字专辑总销量最高的音乐人。

此外,近期国内对偶像产业乱象的整治,也将为优质音乐内容提供更好的土壤,为深耕音乐产业上游的唱片公司提供更好的竞争环境。

无论是市场潜力还是内部需求,中国音乐市场环境的种种变化,都为国际音乐巨头抓紧布局提供了前所未有的机遇。

巨头纷纷入局,将给中国音乐市场带来什么?

现阶段,国内市场环境的改变为国际音乐巨头提供了在华布局的绝佳时机,而在这个极具反身性的行业,巨头的纷纷入局也定将进一步改变音乐市场的竞争格局,甚至重塑行业的标准。

首先可以料想到的是,随着环球音乐、索尼音乐、华纳音乐等巨头加大对中国市场的投入,也将一定程度上引发“鲶鱼效应“。在国内资本急功近利地涌入制造爆款、神曲时的大潮时,头部厂牌的入局且不说引领公众的音乐审美,但肯定会带动行业对音乐品质的追求,提高行业标准,进一步推进中国音乐工业化程度。

其次,国际巨头的本土化运营,也将带来更多与国外资源和市场连接的机会,引入更多先进经验,也能为优质的中国音乐提供走出去的机会。像三大唱片这样的音乐巨头极其重视艺人的发掘、培养和音乐作品的质量,多厂牌并行运营也会带动更多的行业资源向产业上游倾斜,优质内容的价值将进一步凸显,同时也给更多优秀的本土音乐人上升空间,为优秀的创作提供良好环境。

听过太多关于“华语乐坛再无天王/金曲”的讨论,但我们却无形中忽视了好的音乐创作、内容生产,对于产业环境有着多高的要求。毕竟,那些能刻入大多数人记忆的华语经典,之所以大都诞生于唱片时代,其根本还是在于对于内容品质的严格把关和匠心打磨。

我们也期待,随着环球音乐等更多国际巨头持续加码中国音乐市场,或许能多少改变一些浮躁的氛围,华语乐坛也能重现曾经的辉煌,产出能够经得起时间考验甚至走向国际的音乐人和作品。

本文来自微信公众号 “音乐先声”(ID:nakedmusic),作者:某文杰,编辑:范志辉,36氪经授权发布。